工程局专项审计调查实施办法

第一章总则

第一条为规范审计机构的专项审计调查工作,及时向企业提供经营管理信息,加强经济监管,根据《XX专项审计调查实施办法》、《XX集团有限公司内部审计管理规定》,结合集团公司实际,制定本办法。

第二条本办法适用于集团公司开展专项审计调查工作,所属各单位遵照执行。

第三条本办法所称专项审计调查,是指审计机构运用审计手段和方法,对与企业财务收支、经营管理有关的特定事项,向有关单位进行的专门调查活动。

第四条专项审计调查的目的是针对企业生产经营过程中存在的突出问题和改革发展中出现的倾向性和苗头性问题进行的有.针对性的调查。

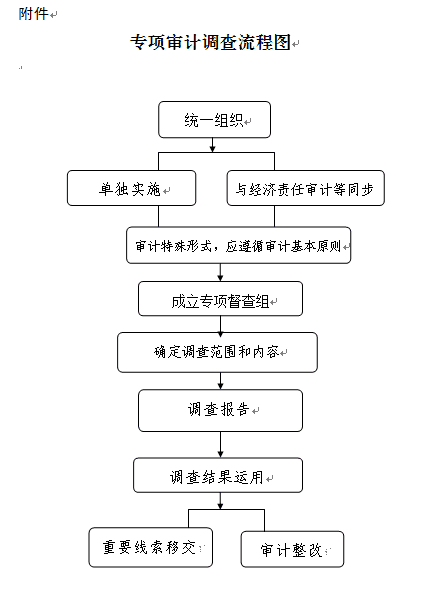

第五条专项调查是审计的特殊形式,应遵循审计的基本原则。

第二章工作组织

第六条专项审计调查由集团公司统一组织实施,可以单独.立项,也可以结合经济责任审计、财务收支审计等审计工作同步开展。

第七条审计机构负责实施专项审计调查,应当成立一个或若干个专项审计调查组,调查组成员可以从其他部门或所属单位选派,也可邀请外部专家加入。专项审计调查组对派出的审计机构负责并报告工作。

第三章要求和内容

第八条审计人员办理专项审计调查事项应当实事求是,如实反映调查事项的真实情况,客观、公正地进行评价,作出符合事实的结论。

……此处隐藏1615个字…… 项审计调查组收集的被调查单位的材料应当符合客观性、相关性和合法性的要求。

第十九条专项审计调查工作结束后,审计调查组应当写出专.项审计调查报告,审计调查报告所反映的情况应当客观、真实,文字表述精准简练。

第二十条专项审计调查报告应当反映被调查单位的总体情况和主要问题,既要有综合性数据,又要有典型事例,一般包括下列内容:

(一)专项审计调查项目说明。

(二)被调查事项的基本情况。

(三)存在的问题及原因分析。

(四)调查结论和改进建议。

(五)其他需要反映的问题。

第二十一条专项审计调查取证的基本事实、数据应当书面征求被审计单位的意见,调查结论及观点可以口头或者书面方式听取被调查单位的意,见。

第二十二条专项审计调查报告完成后,调查组应当及时报告审计机构,审计机构根据调查事项的性质和调查的情况,向集团公司报告调查结果。

审计机构可以根据需要,确定是否向被调查单位下达专项审计调查结果。

第二十三条审计机构对办理的专项审计调查事项,应当建立档案,按照有关规定办理。

第四章准则

第二十四条本办法由XX集团有限公司审计监事部负责解释。

第二十五条本办法自发布之日起施行。