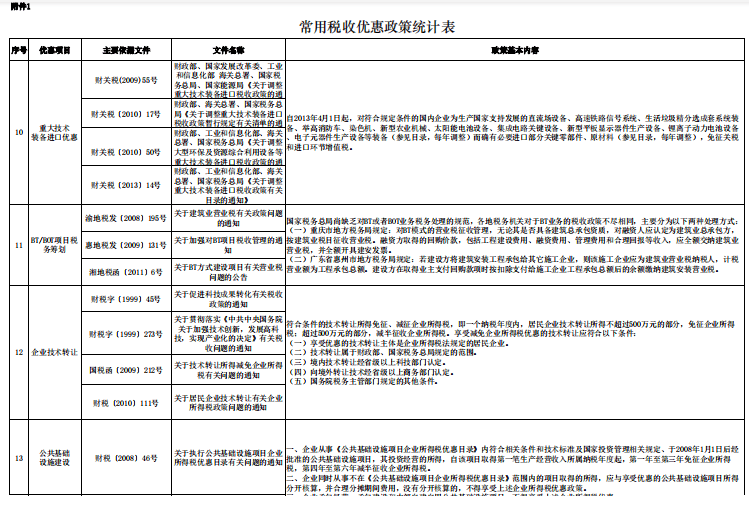

央企国企税务管理办法

2020-06-29 08:01:37财务审计

为提高集团公司税务管理水平,健全税务管理组织体系,确保各单位在经营决策和日常经营活动中依法、合规纳税, 加强税务筹划,防控税务风险,提高企业发展质量和效益,某央企制定了税务管理办法。

第一章 总 则

第一条 为提高集团公司税务管理水平,健全税务管理组织体系,确保各单位在经营决策和日常经营活动中依法、合规纳税, 加强税务筹划,防控税务风险,提高企业发展质量和效益,根据国家税收相关法规、规章及股份公司有关规定,结合集团公司实际,制定本办法。

第二条 本办法适用于集团公司所属子公司、分公司、指挥部及其他核算单位(以下简称“各单位”)。

第三条 本办法所称税务管理,是指集团公司为规范各单位涉税行为,优化税务管理业务流程,有效防范、控制和降低各单位纳税管理过程中的风险损失,依法履行纳税义务,提高纳税管理综合效益,建立和实施的一系列行为规范的总称。

第四条 集团公司实施税务管理的目标。

(一)建立事前纳税预测、评价机制,将税务管理融入集团公司经营决策和日常经营管理活动。

(二)依法履行纳税义务。

(三)正确计算、申报、缴纳税款。

(四)完善税务资料的传递、审核程序,健全税务管理组织机构和信息沟通机制,加强部门之间的协作,防范税务管理风险。

(五)合理、合法运用国家税收优惠政策,科学进行税务筹划。

第五条 集团公司实施税务管理的原则。

(一)合法性。各单位应在严格遵守国家税收法律、法规的基础上,结合单位实际情况开展税务管理工作。

(二)效益性。各单位应妥善规划纳税方案,规范纳税行为, 降低纳税风险 ……此处隐藏7476个字…… n/d/file/p/20200621/0571c76b7448fb143a1b36c6215eaa0c.png"/>